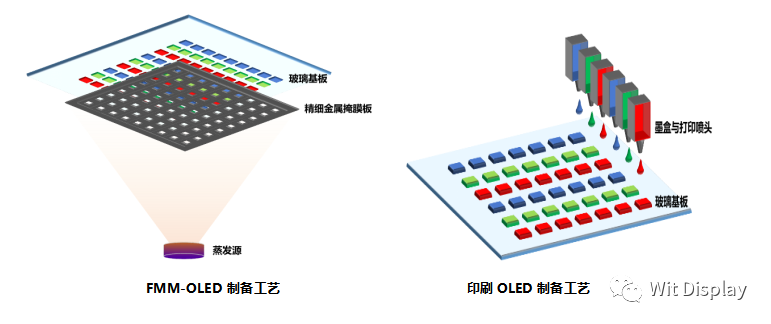

四川長虹以合資方式推動的PDP顯示屏及模組項目正式開始量產,向上游拓展有望顯著提升公司產品的盈利能力。而高收入規模之下,毛利率的恢復可能會帶來較大的業績彈性。

四川長虹 1月19日發布關于控股子公司四川虹歐的PDP顯示屏及模組項目進展公告。根據公告可知,四川長虹于09年7月31日公開發行30億元可轉換公司債券中的10億元已經投入于四川虹歐的PDP顯示屏及模組項目,增資完成后,四川長虹占其股份比例約61.48%,為控股股東。另外,截至2010年1月,四川虹歐的PDP顯示屏及模組項目的產品月綜合良品率已達80%以上,單日最高綜合良品率達到91.21%,項目于1月進入全面量產階段。

涉足上游將改善黑電業務毛利率。近年來,四川長虹由于對上游滲透力度不足,導致黑電業務毛利率(約16.5%)落后于可比的行業內海信電器的18.9%、TCL 集團的18.4%及深康佳A的18.3%等公司的毛利率水平。在液晶電視整個價值鏈中,液晶電視模組(LCM-TV)占整個價值鏈的比例高達35%-40%,液晶電視模組和整機制造合并占整個價值鏈的70%。此番四川長虹合資推動PDP顯示屏及模組項目,通過實施液晶電視整機與模組的一體化設計、生產,不但有效延伸液晶電視價值鏈,還可獲取更大增值空間和更高的盈利水平。而且從行業的發展趨勢看,向上游延伸已經被證明是可行的提升產品盈利水平的路徑。

從白電業務抽身,有利于專注黑電。四川長虹已于09年四季度將長虹空調和中山長虹股權出售給美菱電器 ,一方面是履行收購美菱電器時所做的承諾,規避與其在白電產業同業競爭的風險,另一方面也標志著公司開始放棄空調業務。從行業競爭分析,國內空調市場的寡頭格局已十分明確,長虹作為行業的跟隨者,無論在規模還是在研發水平及品牌號召力等方面均處于劣勢,盈利能力并不突出。09年上半年,公司的白電業務收入為29.57億元,同比下滑10.37%。盡管中報并未分拆冰箱和空調業務,但考慮到美菱冰箱上半年收入為24.30億元,同比增長9.1%,毛利率達29.4%;估算下來,公司的空調業務降幅達50%,遠超行業平均,同時毛利下滑約80%。因此,將冰箱業務的重心置于美菱電器且退出空調業務,反而有利于公司專注黑電業務,對長期發展有益。

未來業績彈性較高。根據中報數據,四川長虹的主要利潤來源有三塊,國虹通訊貢獻3,217萬元,華意壓縮貢獻1,375萬元,美菱電器貢獻657萬元。彩電作為真正的主業,并未體現其盈利能力。隨著PDP項目的上量,公司整體彩電業務的盈利能力有望在2010年得到較大提升,低毛利率和高收入規模決定了公司存在較高的業績彈性。

三季報顯示,公司09年1-9月實現營業收入217.35億元,同比增長1.25%;凈利潤8,331.15萬元,同比增長-29.29%;攤薄每股收益0.04元。

截至發稿時為止,四川長虹股價7.34元,較前一交易日跌0.41%。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們