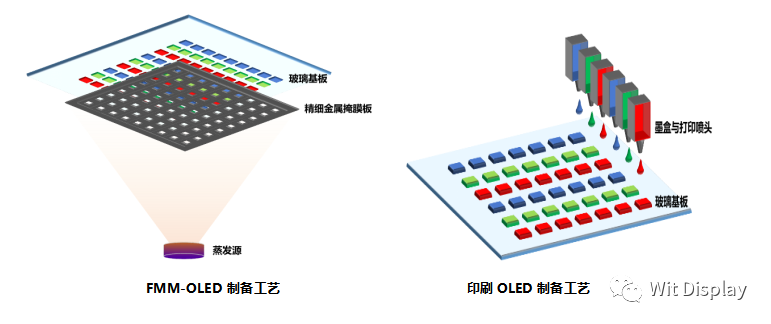

根據TechInsights移動團隊的最新研究,2024年第三季度全球智能手機出貨量同比增長3.8%,達到3.077億部,這已經是連續四個季度保持復蘇態勢。然而,與前三個季度相比,增長率已放緩至低個位數。全球智能手機批發收入同比增長3.5%,達到982億美元。智能手機批發平均售價(ASP)連續四個季度呈下降趨勢,同比下降0.3%。

智能手機市場的復蘇在很大程度上是由新興市場需求的激增推動的。非洲中東地區、中拉丁美洲和亞太地區取得了顯著成果,成為復蘇的主要動力。相比之下,中東歐地區由于地緣政治緊張局勢而呈現下滑趨勢。北美地區則出現了高個位數下滑,而西歐地區則實現了溫和的年增長率。

2024年第三季度,三星以近19%的市場份額位居全球智能手機市場榜首。蘋果(AAPL.US)以17%的市場份額位居第二。小米(01810)、OPPO(包括一加)和vivo占據其余前五名的位置,隨后是傳音、聯想-摩托羅拉、榮耀、Realme和華為。在前十大供應商中,榮耀、傳音(688036.SH)、三星和OPPO(包括一加)的出貨量呈下降趨勢,其余六家廠商均實現了年增長率。

圖一:2024年第三季度全球智能手機出貨量和市場份額

來源:TechInsights無線智能手機戰略(WSS)頻道

三星全球智能手機出貨量為5770萬部,占據了近19%的市場份額,低于一年前的20%。該公司智能手機出貨量同比下降3%,表現遜于整體市場和許多競爭對手。除中東歐和非洲中東地區外,三星在其他所有地區都出現了年度下滑。在成熟市場和印度的表現也是喜憂參半,這是由于來自蘋果和一些中國領先品牌的競爭加劇。此外,新推出的Z Flip 6由于零售價格較高、硬件升級較少和渠道促銷不足而未達到預期目標。三星本季度的智能手機批發平均售價(ASP)表現穩定,但利潤率有所下降,這主要歸咎于較高的元件成本和運營費用。該公司在中拉丁美洲、中東歐和非洲中東地區排名第一,在北美和西歐排名第二。

蘋果iPhone本季度全球出貨量為5240萬部,同比增長12%。占據了17%的市場份額,較一年前的16%增加一個百分點。除北美地區(加拿大市場表現疲軟)外,蘋果在所有主要地區和市場的出貨量均實現年度增長,這主要得益于iPhone 15和舊款iPhone機型的大幅價格折扣。蘋果在中國的下滑趨勢已在本季度終止。蘋果iPhone在中國的出貨量同比增長2%,與2024年第二季度下降8%相比有所改善。我們認為,iPhone 15系列和舊款iPhone機型的大幅價格折扣,以及第三方對新推出的iPhone 16系列的強勁渠道促銷,幫助該公司在全球最大的智能手機市場中改善了本季度的表現。在北美地區,蘋果保持了領先地位,但出貨量同比下降2%。相比之下,蘋果在西歐地區實現了兩位數的增長率(同比增長17%)。日本的表現也有所改善(同比增長15%)。印度(同比增長48%)和其他新興市場的增長尤為顯著。

小米繼續保持第三名的位置,全球出貨量為4280萬部,同比增長3%,占據14%的市場份額。值得注意的是,這家中國廠商已經連續五個季度保持增長態勢。然而,本季度的增長率已大幅放緩至低個位數。中國市場的強勁表現(同比增長13%)超出了預期,這主要得益于紅米K70系列和小米14系列的健康需求。在其他地區(除中拉丁美洲外)和印度的表現仍然疲軟。我們認為,庫存調整是導致增速放緩的主要原因之一。這種模式將在接下來的幾個季度中繼續存在。在印度,小米本季度以17%的市場份額位居第二(僅次于vivo),略低于一年前的水平。在中國,小米的增長率達到兩位數,排名前三。

OPPO(包括一加)超越vivo和傳音(包括Tecno、Infinix和itel),本季度位居第四。這兩個品牌的合計出貨量為2770萬部,年增長率與去年同期持平,市場份額為9%。OPPO品牌出貨量為2420萬部,同比下降7%;一加品牌出貨量為350萬部,同比下降22%。對于一加而言,北美和西歐地區的需求疲軟,以及印度市場的下滑趨勢持續,是導致其業績不佳的主要原因。相比之下,OPPO品牌則受益于傳音在印度和亞太地區其他新興市場的勢頭減弱,成功實現了增長。

vivo全球智能手機出貨量在本季度達到2760萬臺,同比增長25%,占據9%的市場份額,位列第五。本季度,vivo在亞太地區以16%的市場份額位居榜首,較一年前的14%有所提升。vivo在中國和印度市場同時蟬聯兩季度榜首。IQOO系列的健康需求、Y系列在低端市場的穩健表現以及X系列在高端市場的性能提升共同為公司帶來了穩健的業績。除中國和印度外,vivo在亞太地區的多個新興市場(如泰國、馬來西亞、菲律賓等)也實現了強勁增長。然而,其他地區的市場規模仍處于起步階段。鑒于目前部分新興市場渠道庫存積壓,預計該公司未來幾個季度可能難以維持強勁勢頭。

傳音(包括Tecno、Infinix和itel)滑落至第六位,將第五名的位置讓給了vivo。這三個品牌全球智能手機總出貨量為2510萬部,同比下降5%,市場份額從一年前的9%降至本季度的8%。Tecno和Infinix占據了大部分市場份額,而itel品牌則專注于價格更低的功能手機市場。該公司繼續在印度和歐洲面臨高通和飛利浦提起的知識產權訴訟帶來的阻力。同時,在印度和其他新興市場,低端4G和5G領域的競爭也在加劇,主要來自vivo、小米、聯想-摩托羅拉和Realme等品牌的競爭。

聯想-摩托羅拉以5%的市場份額升至第七位,出貨量同比增長26%,除中拉丁美洲外的所有地區均呈現健康增長。在中拉丁美洲,該品牌繼續面臨來自小米、榮耀和Realme等新興中國品牌的激烈競爭。本季度,聯想-摩托羅拉收購日本富士通開始顯現成效。我們估計,聯想-摩托羅拉和富士通(Arrows)品牌智能手機在日本合計出貨量近70萬臺,使該公司首次躋身日本市場前四名(僅次于蘋果、谷歌和夏普)。在北美地區,聯想-摩托羅拉穩居第三位,市場份額增至12%,創第三季度歷史新高,這得益于其在預付費市場的堅實產品組合。本季度,該公司在印度的強勁勢頭也得以延續,出貨量翻了一番多。

榮耀的出色韌性有所減弱,將第七名的位置讓給了聯想-摩托羅拉,以接近5%的市場份額跌至第八位。其智能手機出貨量為1500萬部,同比下降6%。本季度,榮耀近70%的出貨量來自中國市場,但出貨量下降了11%,不敵vivo和小米等品牌。榮耀在海外市場的增長勢頭本季度也有所放緩。

Realme保持第九位,市場份額近5%。2024年第三季度,其出貨量同比增長6%,主要增長來自中東歐、拉丁美洲和非洲中東地區。在中歐和非洲中東地區,Realme穩居前五名。然而,其在中國和印度的表現依然參差不齊。

華為排名第十,本季度智能手機出貨量同比增長15%,但增速較前幾季度大幅放緩。在中國市場,其出貨量同比增長19%,與蘋果并列第五位。雖然Mate 60 Pro的需求依然旺盛,但Pura 70系列的表現并未達到預期。此外,中國市場的折疊屏整體需求降溫,也對華為本季度的業績產生了不利影響。華為未在海外市場更新產品線,導致全球業績平平。即將在11月發布的Mate 70系列備受矚目。然而,鑒于iPhone在中國市場的穩定表現和宏觀經濟前景不佳,我們對Mate 70系列能否復制一年前Mate 60 Pro的成功持懷疑態度。

在全球十大品牌中,有四個品牌(三星、OPPO(包括一加)、傳音和榮耀])的出貨量同比下降,其余品牌均實現同比增長。2024年第三季度,聯想-摩托羅拉以最高的26%的同比增長率領跑,其次是vivo(同比增長25%)、華為(同比增長15%)和蘋果(同比增長12%)。排名前十的八家中國品牌合計出貨量同比增長6%,超過年增長率為4%的整體市場。然而,我們注意到,中國品牌的增速較之前幾個季度已大幅放緩,符合我們的預期。

TechInsights預測,2024年全年全球智能手機出貨量將同比增長5%。2025年,增長率將降至2%。地緣政治因素、經濟不確定性以及元器件價格上漲將繼續拖累全球智能手機市場,并對智能手機制造商的可持續性和盈利能力構成阻力。預計蘋果和三星將在2025年繼續保持前兩名。即將發布的iPhone SE(2025)將助力蘋果明年登頂榜首。華為在5G領域的回歸將繼續重塑2025年及以后的中國和全球智能手機市場,但復蘇之路可能會在每個季度都出現起伏和不平衡。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們