技術迭代引爆車載顯示革命:PHUD量產開啟智能座艙新紀元

2025年5月小米YU7發布,首次實現了PHUD(Panoramic Head Up Display)全景抬頭顯示技術的量產,打破了傳統HUD的顯示邊界,成為車載顯示PHUD技術發展的里程碑。該技術最早在2023年3月BMW首次推出的“BMW Panoramic Vision”概念上亮相,并預告將搭載于2026 年上市的Neue Klasse等新世代車型上。

PHUD技術的核心結構與傳統HUD類似,由圖像生成單元(PGU)和光學顯示系統組成,但在多個方面進行了創新升級。目前量產的PHUD方案采用三組高亮度零部件組合,投影范圍集中在前擋風玻璃下邊緣A柱到A柱部分,并通過鍍膜工藝將背景圖層成黑色,顯著增強了顯示效果,實現超寬全景顯示,徹底重構了車載人機交互界面。

傳統巨頭與新興勢力的博弈正在重塑全球產業鏈的價值分配

HUD產業鏈呈現“方案商主導”特征:相對儀表,中控等實體顯示屏幕而言,HUD Tier1一般是直接采購 FOG(Film on Glass)面板、背光及光學零部件,整合為整機方案供應給車企,這種模式下面板廠商僅提供標準化FOG產品,收益增長有限,Tier1的系統集成能力則成為核心競爭力。在PHUD產業鏈中,Tier1方案商占據約40%的價值份額(系統集成與軟件算法),面板廠商憑借FOG工藝獲取約20%份額,光學零部件供應商(如反射鏡組)占約15%,剩余約25%為背光、驅動IC等環節。大陸集團、法雷奧等傳統Tier1與華陽、未來黑科技、澤景等新興企業展開激烈競爭,華陽ADAYO作為小米YU7的PHUD方案供應商,已形成“面板采購+光學系統集成”的全鏈條能力。未來黑科技、澤景等Tier1在下一代PHUD解決方案上也有布局。

從面板的角度來看,由于PHUD技術對面板性能要求相對較高,且需要使用三塊更大尺寸的面板,對于面板廠商的收益和產能去化有益。當前小米YU7和BMW的PHUD量產車型中均采用11.98英寸1500*256分辨率的LTPS LCD面板作為PGU成像單元,目前京東方(BOE)、群創光電(Innolux)、TCL華星(CSOT)、天馬(Tianma)等面板廠商均有相應規格產品開發并具備量產條件,其中,即將正式上市的小米YU7的PHUD方案中所采用的LTPS LCD面板由TCL華星供應。

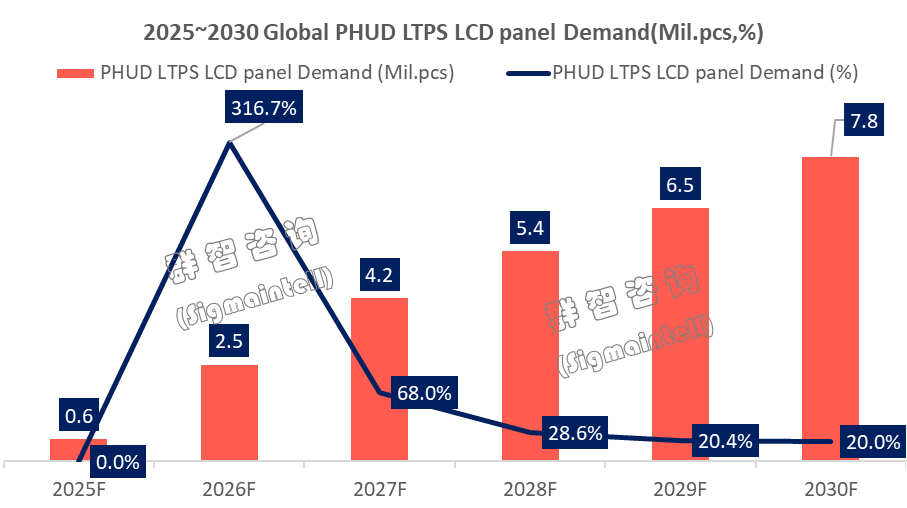

根據群智咨詢(Sigmaintell)預測數據,2025年PHUD對于LTPS LCD面板需求預計約60萬片,2026年將有望增加到250萬片,同比增長約316%。這種爆發式增長源于頭部車企的示范效應:寶馬規劃后續多款新世代車型,小米預計也將有新車型采用PHUD方案,廣汽等品牌也已有明確車型跟進布局。未來,該技術或將獲得更多車企品牌的青睞,形成 “豪華品牌引領 + 自主車企跟隨” 的滲透路徑,預計到2030 年,PHUD對于LTPS LCD面板需求有望達到780萬片。

此外,在PHUD需求疊加的帶動下,HUD(含PHUD)對于LTPS LCD面板需求有望加速,群智咨詢(Sigmaintell)數據顯示,2024年HUD用LTPS LCD面板出貨約850萬片,2025年需求預計將達到1000萬片以上,2030年有望達到2500萬片以上。

從LTPS LCD產能需求方面來看,傳統HUD采用的面板規格主要集中在較小尺寸,以1.8英寸,2.6英寸和3.14英寸為主;雖然近年來隨著AR-HUD對于面板規格要求的增加,新增4.1英寸和5.1英寸產品,但對于HUD成像單元體積要求較小,對面板產能的需求相對有限。而PHUD采用的面板尺寸面積成倍增加,對于LTPS LCD面板產能消耗將更為明顯。根據群智咨詢(Sigmaintell)測算,2025年HUD用LTPS LCD面板需求約1.7萬張G6(1800*1500)玻璃基板產能,其中PHUD將貢獻5千張,占29%的HUD面板需求;預計到2030年HUD用LTPS LCD面板需求約9.6萬張G6玻璃基板產能,其中PHUD需要6.5萬張,貢獻68%的HUD用LTPS LCD面板產能需求。

伴隨著PHUD及HUD的使用,全液晶儀表市場勢必將受到一定威脅,HUD面板和儀表市場的競爭格局有望迎來新的機遇和挑戰;與此同時,更高亮度的需求會帶動Mini LED背光產品在車載市場普及,高亮和高透過率需求將挖掘Micro LED技術的潛力,進一步推動顯示新技術在車載市場的應用。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們